A Associação Brasileira da Piscicultura – PEIXE BR protocolou (nº 161004/2021) na tarde desta sexta-feira(23), um ofício junto ao Governo do Estado de Mato Grosso, solicitando a isonomia tributária entre peixes nativos e tilápia.

O pedido foi resultante do Projeto de Lei 157/2021 com vigência até 2024, aprovado em Assembleia no mês passado(23) pela ALMT. O PL, que teve como relator o Deputado Dilmar Dal Bosco – DEM, trata da isenção do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, as saídas internas e interestaduais de pescados somente das espécies: Pirarucu, Tambaqui, Pintado, Jatuarana (Matrinchã), Curimatã (Curimatá), Caranha, Piau e Tambatinga. Porém a tilápia ficou fora deste incentivo.

Segundo avaliação do presidente da Associação Brasileira da Piscicultura – PEIXE BR, Francisco Medeiros, o Projeto de Lei aprovado em Assembleia, traz de maneira bem clara uma politica de exclusão da tilápia como espécie para se criar no estado, pois esta sendo tratada com regime tributário totalmente diferente das demais espécies que receberam incentivos. “Pelo projeto de lei as espécies no seu artigo 1: Ficam isentas de impostos sobre operações relativas a circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação – ICMS as saídas internas e interestaduais de pescados das especies arroladas… A tilápia foi excluída desta relação de especies, portanto não esta isenta de impostos e caso haja interesse do produtor, esse deve entrar no projeto PRODER para ter uma redução desta tarifa de ICMS, porém nem próxima das tarifas das outras especies.“, desabafa Medeiros.

O Dep. Dilmar Dal Bosco, autor do PL, esclarece que a decisão foi pautada seguindo o exemplo praticado em outros estados. “O Mato Grosso do Sul hoje, tem o deferimento tributário de 50%, quer dizer, paga 50% pra venda interestadual. Aqui no estado de Mato Grosso, estamos copiando o mesmo processo de Mato Grosso do Sul, que vai ser o diferencial tributário de 50% pra venda interestadual, ao invés de pagar 12% pra venda, vai pagar só 6%, e tem que ser feito todo um procedimento também do CONDEPRODEMAT (Conselho Deliberativo dos Programas de Desenvolvimento de Mato Grosso) e este é um projeto que se encaixa no PRODER (Programa de Desenvolvimento) e eu estou tentando com a Secretaria de Fazenda para ver se vai encaixar nos mesmos moldes do que foi aprovado, só a contribuição de 20% para o Fundo Social, que é o mesmo que foi aprovado para estas outras espécies.”, explica Dal Bosco.

Para Francisco Medeiros, os estados de MS e GO possuem uma politica de redução de impostos para quem aderir ao plano de desenvolvimento do setor, assim como o PRODER em MT, porém não existe distinção entre as especies cultivadas. “Procuramos aqui retornar a isonomia tributaria entre as diversas especies produzidas, se um produtor criar tambatinga e tilápia vai ter que emitir notas fiscais diferenciadas e com tributos diferenciados, não achamos isso justo.”, finaliza o presidente da Peixe BR.

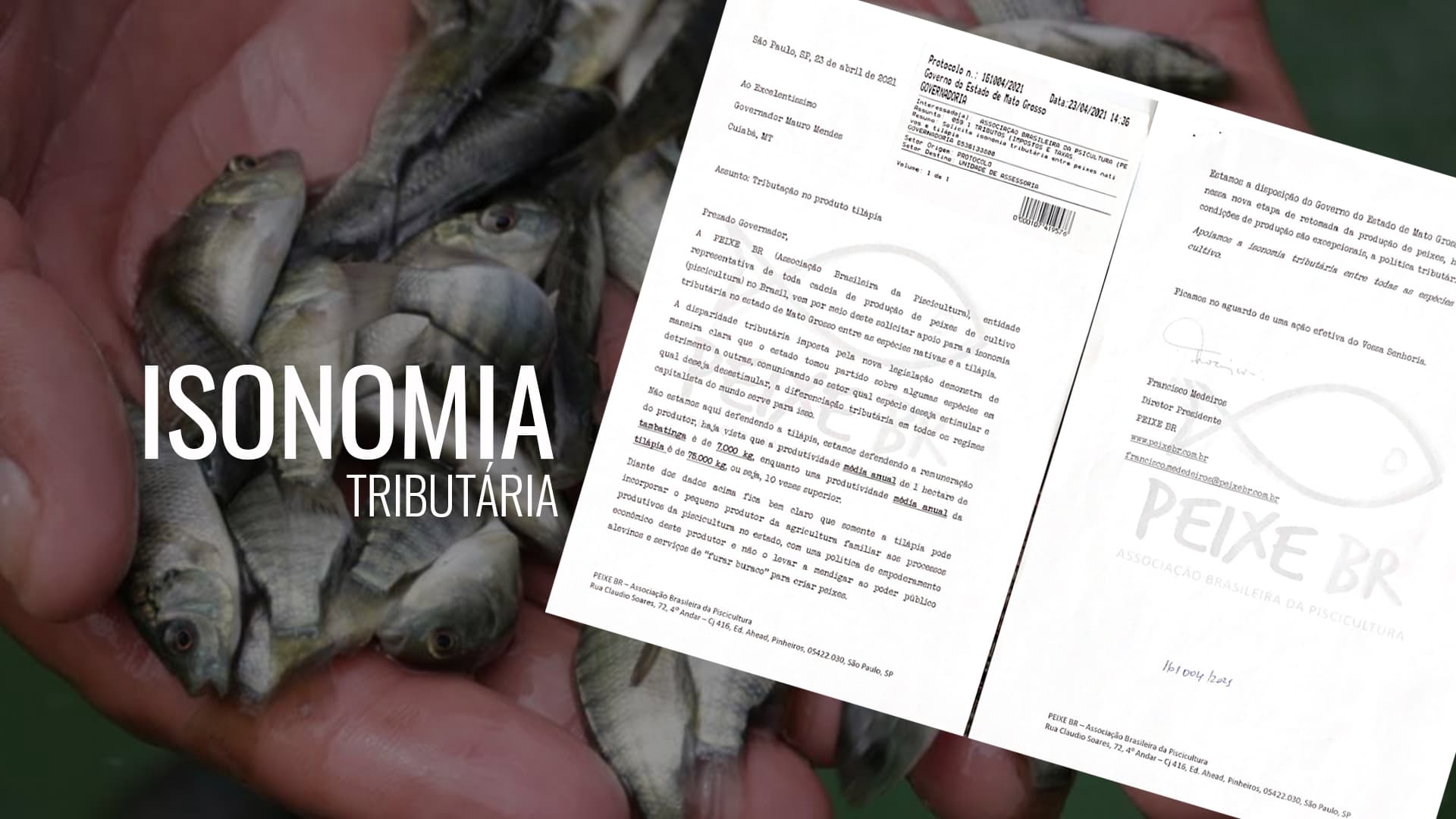

Leia abaixo na íntegra o ofício encaminhado ao governador de Mato Grosso Mauro Mendes.

Ofício Peixe BR

São Paulo, SP, 23 de abril de 2021

Ao Excelentíssimo

Governador Mauro Mendes

Cuiabá, MT

Assunto: Tributação no produto tilápia

Prezado Governador,

A PEIXE BR (Associação Brasileira da Piscicultura), entidade representativa de toda cadeia de produção de peixes de cultivo (piscicultura) no Brasil, vem por meio deste solicitar apoio para a isonomia tributária no estado de Mato Grosso entre as espécies nativas e a tilápia. A disparidade tributária imposta pela nova legislação demonstra de maneira clara que o estado tomou partido sobre algumas espécies em detrimento a outras, comunicando ao setor qual espécie deseja estimular e qual deseja desestimular, a diferenciação tributária em todos os regimes capitalista do mundo serve para isso.

Não estamos aqui defendendo a tilápia, estamos defendendo a remuneração do produtor, haja vista que a produtividade média anual de 1 hectare de tambatinga é de 7.000 kg, enquanto uma produtividade média anual da tilápia é de 75.000 kg, ou seja, 10 vezes superior.

Diante dos dados acima fica bem claro que somente a tilápia pode incorporar o pequeno produtor da agricultura familiar aos processos produtivos da piscicultura no estado, com uma política de empoderamento econômico deste produtor e não o levar a mendigar ao poder público alevinos e serviços de “furar buraco” para criar peixes.

Estamos a disposição do Governo do Estado de Mato Grosso para contribuir nessa nova etapa de retomada da produção de peixes, haja vista que as condições de produção são excepcionais, a política tributária, NÃO.

Apoiamos a isonomia tributária entre todas as espécies de peixes de cultivo.

Por: Vicente Delgado – AGRONEWS